2a EVALUACIÓN NACIONAL DE RIESGOS DE LAVADO DE DINERO Y FINANCIAMIENTO AL TERRORISMO

¿Qué es una ENR?

La Evaluación Nacional de Riesgos de Lavado de Dinero y Financiamiento al Terrorismo (ENR) es un ejercicio de autoevaluación que permite a los países redefinir su política en la materia, orientando los recursos hacia la prevención y mitigación de aquellos factores que representan un mayor riesgo de lavado de dinero (LD), financiamiento al terrorismo (FT) y financiamiento a la proliferación de armas de destrucción masiva (FPADM).

Una ENR constituye una gran oportunidad para todos los participantes del sistema de prevención y combate al LD, el FT y el FPADM (PLD/CFT/CFPADM) de comprender de manera más precisa la naturaleza, extensión e impacto de los riesgos en la materia.

La ENR busca dar cumplimiento a lo dispuesto en la Recomendación 1. Evaluación de riesgos y aplicación de un enfoque basado en riesgo de los estándares internacionales sobre la lucha contra el LD, FT y PADM del Grupo de Acción Financiera (GAFI). Dicha recomendación establece que los países deben identificar, evaluar y entender los riesgos que enfrentan, tomando en cuenta información relevante de diversas fuentes para luego adoptar las medidas y políticas públicas adecuadas para mitigarlos.

Con base en la ENR, los países deben aplicar un Enfoque Basado en Riesgo (EBR) a f in de asegurar que las medidas para prevenir o mitigar el LD/FT/FPADM sean proporcionales a los riesgos identificados. Este EBR permite que los países implementen acciones más flexibles para orientar los recursos de manera más eficaz y efectiva y de esa forma poder aplicar medidas acordes con la naturaleza de los riesgos identificados.

En síntesis, una ENR permite optimizar el uso de sus recursos, capacidades y mecanismos para privilegiar la atención de aquellas áreas del régimen de PLD/CFT/CFPADM que resultan prioritarias para la seguridad y estabilidad del país. La ENR proporciona las herramientas para poder diseñar e instrumentar y materializar una adecuada política de PLD/CFT/CFPADM.

¿Cuál es el Objetivo de la ENR?

Lograr mediante un esfuerzo organizado, sistemático y plural la identificación, análisis, evaluación y comprensión de los riesgos que implican el LD, el FT y la FPADM en el país a efecto de implementar y desarrollar un régimen eficiente, eficaz, coordinado y de calidad en la materia.

El desarrollo de una ENR requiere de un alto grado de corresponsabilidad, organización y coordinación tanto de los participantes de los sectores público como privado. En México, la ENR ha sido coordinada por la Unidad de Inteligencia Financiera (UIF) de la Secretaría de Hacienda y Crédito Público (SHCP) con la invaluable participación de las autoridades y Sujetos Obligados (SO) que intervienen en el régimen de PLD/CFT/CFPADM.

¿Qué es el GAFI?

El GAFI es un organismo intergubernamental, creado en el año 1989 por el Grupo de los Siete (G-7), que tiene como objetivo establecer normas, así como evaluar el cumplimento y promover la aplicación efectiva de las medidas legales, reglamentarias y operativas para combatir el LD, el FT y la FPADM, así como otras amenazas relacionadas con la integridad del Sistema Financiero Internacional.

Actualmente, está integrado por 37 países miembro y como parte de las acciones realizadas, en 1990 el GAFI emitió las 40 Recomendaciones que permiten a los países comprender y atender las medidas necesarias para cumplir con los sistemas de PLD/CFT/CFPADM.

¿Qué es el riesgo?

El riesgo se puede percibir como una función de tres factores: amenaza, vulnerabilidad y consecuencias. Una ENR involucra la realización de juicios acerca de las amenazas, vulnerabilidades y consecuencias.

Amenaza: es una persona o grupo de personas, objeto o actividad con el potencial de dañar al Estado, la sociedad, la economía, etc. Esto incluye criminales, grupos terroristas y sus facilitadores, sus recursos, así como actividades de LD/FT/PADM pasadas, presentes y futuras. La amenaza sirve como un punto de partida en el desarrollo de la comprensión de los riesgos de LD/FT/PADM. Por esta razón, es importante tener una comprensión del entorno en el que se comenten los delitos precedentes y cómo se genera el producto del delito para identificar su naturaleza y si es posible, su tamaño o volumen.

Vulnerabilidad: comprende aquellas cosas que se pueden explotar por la amenaza o que pueden sustentar o facilitar sus actividades. La visualización de las vulnerabilidades distintas de las amenazas significa enfocarse, por ejemplo, en los factores que representan debilidades en los sistemas, controles o ciertas características de prevención de LD/FT/PADM de un país. También pueden incluir características de un sector particular, un producto financiero o tipo de servicio que los hace atractivos para propósitos de LD/FT/PADM.

Consecuencia: se refieren al impacto o daño que el LD, FT o PADM puede causar, incluyendo el efecto de la actividad criminal o terrorista subyacente en los sistemas financieros e instituciones, así como en la economía y la sociedad de manera más general. En este sentido, se han identificado cuatro categorías de consecuencias (sociales, políticas, financieras y económicas), las cuales pueden impactar en un grado menor, medio o mayor según el factor analizado.

El LD distorsiona los niveles de crecimiento y desarrollo y socava la seguridad en el país. Adicionalmente, la dinámica de LD incorpora factores como la corrupción que tanto daño ha hecho al país. La corrupción no sólo es una fuente de fondos ilegales, sino que también hace posible el LD y sus delitos precedentes1 , dado que socava la capacidad para investigar y perseguir los delitos.

Lo anterior es un ejemplo de cómo el LD es un delito afecta de forma sistémica a la sociedad en sus derechos más preciados: libertad, igualdad y seguridad. Por su parte, el FT y el FPADM son fenómenos que atentan contra la vida y la paz de los mexicanos.

A continuación, se enlistan algunos ejemplos de consecuencias:

a) Consecuencias sociales:

- Aumento de las pérdidas de las víctimas a causa de algún delito cometido (directas o ٲ indirectas, por ejemplo: miedo, inseguridad, muertes, etc.).

- Aumento de las ganancias de los criminales que les permite seguir cometiendo actos ٲ delincuenciales, incrementando su capacidad operativa y logística. Así como, un aumento de la influencia territorial de los criminales, de los cárteles, o del aumento o crecimiento de las zonas de influencia.

- .Incrementos en el crimen ٲ b) Consecuencias políticas:

.Debilitamiento de las instituciones públicas ٲ .Corrupción ٲ

c) Consecuencias financieras:

- .Efectos sobre la reputación del sistema financiero ٲ

- .Riesgos para la estabilidad del sistema financiero ٲ d) Consecuencias económicas:

- .Distorsiones en la inversión, el ahorro, el consumo y la disponibilidad de crédito ٲ

- .Competencia desleal que genera distorsiones en precios ٲ

- .Cambios en importaciones y exportaciones ٲ

- .Efectos en la tasa de crecimiento de la economía, la producción, el ingreso y el empleo ٲ

- .)Menores ingresos del sector público (incluyendo la evasión fiscal ٲ

- .Volatilidad del tipo de cambio y del tipo de interés ٲ

- .Alteraciones en la demanda de dinero sin explicación económica aparente ٲ

- .Distorsiones en los movimientos de capitales tanto entradas como salidas ٲ

- .Contaminación de negocios legales por negocios ilegales ٲ Cada factor es evaluado en cuanto a su nivel de probabilidad y su impacto como se describe a continuación: 1 Delitos precedentes: son todas aquellas conductas tipificadas como delitos que generan recursos, derechos o bienes de cualquier naturaleza.

Nivel de probabilidad: es determinado emitiendo un juicio de valor respecto de la información recabada y analizada para cada factor ya sea de amenaza o de vulnerabilidad; considerando qué tan susceptible es cada factor de ser un facilitador o generador de LD, FT o /PADM, dadas las condiciones presentes en el país y en el régimen de PLD/CFT/PADM. Los mitigantes identificados en el análisis permiten reducir en cierto grado el nivel de probabilidad de ocurrencia del riesgo.

Impacto: es medido categorizando y graduando las consecuencias que provoca que cada factor sea utilizado como facilitador o generador de LD, FT o PADM. Hay cuatro categorías de consecuencias (sociales, políticas, financieras y económicas), las cuales pueden impactar en un grado menor, medio o mayor según el factor analizado. Se considera que las categorías sociales y políticas tienen un mayor nivel de impacto que las financieras y económicas, ya que las primeras causan un daño a la jurisdicción que es difícilmente reparable; mientras que, en el caso de las segundas, pueden estar más controladas debido a que existen políticas monetarias y fiscales que permiten contrarrestar efectos adversos en los sectores monetario y real de la economía nacional. Así, el nivel de impacto de cada factor se determina por el número de categorías de consecuencias en las que dicho factor tiene influencia y por el grado de su influencia sobre éstas.

Además de lo anterior, existen otro tipo de riesgos conocidos como riesgos emergentes, los cuales hacen referencia a situaciones, tendencias delictivas o amenazas regionales o incluso mundiales con potenciales consecuencias negativas para el régimen PLD/CFT/CPADM que, sin presentar aún una incidencia significativa en términos de índices delictivos, irrumpen en el escenario de determinado país. Por ello, los integrantes del régimen de PLD/CFT/CFPADM deben permanecer atentos a los nuevos riesgos para asegurarse de crear e implementar las medidas que mitiguen estos riesgos de manera efectiva y oportuna.

ENR en México

En 2016, México en cumplimiento a la Recomendación 1 del GAFI realizó su 1a ENR misma que fue calificada por este organismo intergubernamental en 2017. El GAFI analizó el nivel de cumplimiento de las 40 Recomendaciones y el nivel de efectividad del sistema LD/FT de México y, mediante el Informe de Evaluación Mutua (IEM) 2018 realizó recomendaciones acerca de cómo se puede fortalecer el régimen.

Desde la incorporación de México como miembro del GAFI hasta hoy, se han dado grandes avances en la consolidación de un régimen de PLD/CFT/CPADM. Destacan: la tipificación de los delitos de LD y FT conforme a los más altos estándares internacionales; la creación y fortalecimiento de la UIF; la emisión y reforma de diversas disposiciones en materia de prevención al LD/FT aplicables al Sistema Financiero (SF); la creación de la Ley Federal Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI); la incorporación de nuevas Actividades Vulnerables (AV) a la LFPIORPI; el establecimiento del procedimiento de extinción de dominio; la firma de Tratados y Convenios Internacionales, tales como el Tratado sobre la Prohibición de las Armas Nucleares; y, sobre todo, la debida atención a la amenaza que constituye la corrupción en México.

Los avances son notables, sin embargo, las acciones legislativas e institucionales siempre tienen respuesta por parte de las organizaciones delictivas. Las respuestas son la mutación y ajuste de los mecanismos y métodos que les permiten a los delincuentes disponer de sus ganancias ilícitas. Ante este contexto, es necesaria la actualización constante del sistema PLD/CFT/CPADM para que este alcance una adecuada eficacia.

La ENR debe ser objeto de actualización periódica, realizando una nueva ENR que integre los ajustes de los ejercicios anteriores y establezca las adecuaciones que resulten necesarias para responder con efectividad a la criminalidad financiera, a la evolución de los métodos delictivos y a los retos de las estrategias públicas de PLD/CFT/CFPADM.

En ese orden, se realizó la 2a ENR (2019-2020), misma que identifica los riesgos ante los que se encuentra el país en LD/FT/FPADM, con la finalidad de establecer mecanismos y encaminar recursos hacia aquellos que requieran mayor grado de atención para su adecuada prevención y mitigación. A continuación, se presentan los resultados más sobresalientes de la 2a ENR.

ENR 2019

Del inicio de los trabajos de la evaluación a marzo de 2020, se celebraron 20 reuniones de trabajo entre la Coordinación y el grupo de enlaces de los respectivos grupos de trabajo. Los resultados obtenidos por los grupos de trabajo fueron evaluados por la Coordinación. Los grupos de trabajo permitieron realizar un análisis de las amenazas y vulnerabilidades y presentar los resultados más importantes derivados de dicho análisis, así como la determinación de la probabilidad e impacto de los factores de riesgo identificados.

Para la elaboración de esta ENR, y con el fin de conocer y evaluar los riesgos de los sectores tanto del SF como de las AV, se realizó una Evaluación Sectorial de Riesgos (ESR) para la cual se analizaron un total de 9.5 millones de Reportes de Operaciones Relevantes, poco más de 318 mil Reportes de Operaciones Inusuales y 4 millones de Avisos de AV correspondientes al año 2018, además de la información proporcionada por los respectivos órganos Supervisores.

Para la elaboración de los Estudios Sectoriales de Riesgo de la ESR se diseñó una metodología tomando en cuenta diversos factores y elementos de riesgo conforme a los casos observados en la UIF y por organismos internacionales relacionados con la evaluación de riesgos de LD/FT. Dichos factores incluyen información tanto de la UIF como de los Supervisores de cada régimen. En esta ocasión a diferencia de las ESR 2012 y 2015, se contó con la colaboración de los órganos Supervisores quienes otorgaron información referente a elementos que pudieran medirse e integrarse dentro de la calificación de riesgo de cada sector y con los que la UIF no cuenta, por lo que el resultado plasmado en las matrices de riesgo derivadas de la ESR refleja la experiencia de los Supervisores y la UIF.

La UIF en colaboración con los órganos Supervisores elaboró cuestionarios para cada sector dentro del régimen PLD/CFT denominados “Cuestionario de Percepción de Riesgos”. Con las respuestas recibidas de cada sector de dichos cuestionarios, se llevó a cabo el Análisis de Percepción de Riesgo de los Sujetos Obligados (APRSO).

Como resultado se obtuvieron dos tablas que establecen el porcentaje de riesgo de los (SO), tanto del SF como de las AV. Asimismo, las amenazas y vulnerabilidades identificadas se dividen en cinco mapas: Prevención de Lavado de Dinero; Combate al Financiamiento al Terrorismo; Riesgos Derivados de las Vulnerabilidades del Régimen de Prevención y Combate al LD/FT, Combate al Financiamiento a la Proliferación de Armas de Destrucción Masiva y Riesgos Emergentes.

Régimen nacional de PLD/CFT

El régimen nacional de PLD/CFT tiene como objetivo proteger el SF y la economía nacional mediante el establecimiento de medidas y procedimientos para prevenir y detectar actos u operaciones que involucren recursos de procedencia ilícita, a través de una coordinación interinstitucional, que tenga como fines recabar elementos útiles para investigar y perseguir los delitos de LD, los relacionados con estos últimos, las estructuras financieras de las organizaciones delictivas y evitar el uso de los recursos para su financiamiento; así como también establecer medidas y procedimientos para prevenir y detectar actos, omisiones u operaciones que pudieran favorecer, prestar ayuda, auxilio o cooperación de cualquier especie para la comisión de los delitos de terrorismo y su financiamiento.

Una forma general de medir la efectividad del régimen es en términos de qué tan bien previene, detecta y combate los delitos de LD y FT

Prevenir: que los recursos (ilícitos, para el caso de LD, y con fines ilícitos, para el caso de FT) no sean introducidos al sistema financiero o a la economía nacional.

Detectar: la introducción de dichos recursos sea oportunamente identificada por los SO y las autoridades competentes.

Combatir: que se castigue debidamente la conducta ilícita detectada y se sustraiga al delincuente de dichos recursos.

La coordinación entre los integrantes del régimen de PLD/CFT es de suma importancia para poder diseñar y aplicar políticas y actividades idóneas para combatir el LD, FT y FPADM, tal como lo indica la Recomendación 2. Cooperación y coordinación nacional de las 40 recomendaciones del GAFI, así como también para lograr la efectividad del régimen.

A continuación, se muestra un esquema del régimen nacional de PLD/CFT, sus principales funciones, y la interacción entre cada uno de ellos:

Autoridades involucradas en las acciones de PLD/CFT

- Secretaria de Hacienda y Crédito Público (PFF, CNBV, UBVA y UIF)

- Secretaría de Relaciones Exteriores (SRE)

- Instituto para Devolver al Pueblo lo Robado (INDEP)

- Sistema Nacional Anticorrupción (SNA)

- Fiscalía Especializada en Combate a la Corrupción (FECC)

- Auditoria Superior de la Federación (ASF)

- Secretaría de Seguridad Pública y Protección Ciudadana (SSPC).

1. SO al régimen de PLD/CFT

Conformación: Integrantes del SF mexicano (3,368 al 31 de diciembre de 2018) y quienes realizan AV (70,083 al 31 de diciembre de 2018).

Principales funciones en el régimen de PLD/CFT: Identificar y conocer a los clientes, monitorear las operaciones realizadas, detectar operaciones de riesgo y enviar Reportes y Avisos a la UIF.

2. Organismos Reguladores

Conformación: Unidad de Banca, Valores y Ahorro (UBVA), Unidad de Seguros, Pensiones y Seguridad Social (USPSS), Unidad de Banca de Desarrollo (UBD), UIF y Banco de México (BANXICO).

Principales funciones en el régimen de PLD/CFT: Creación del marco jurídico relativo a la PLD/ CFT por medio de la formulación de políticas de promoción, regulación y supervisión, así como la interpretación del Marco Normativo.

3. Organismos Supervisores

Conformación: Comisión Nacional Bancaria y de Valores (CNBV), la Comisión Nacional de Seguros y Fianzas (CNSF), la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) y el Servicio de Administración Tributaria (SAT).

Principales funciones en el régimen de PLD/CFT: Supervisar que los SO del régimen de PLD/CFT cumplan con sus obligaciones adecuadamente por medio de acciones de vigilancia e inspección.

4. Unidad de Inteligencia Financiera (UIF)

Principales funciones en el régimen de PLD/CFT: Recibir Reportes y Avisos por parte de los SO, analizar la información recibida para detectar posibles conductas de LD/FT y diseminar los productos de inteligencia realizados, enviar informes de inteligencia y en su caso presentar las denuncias correspondientes de LD/FT.

Asimismo, la UIF interactúa con los SO para la retroalimentación sobre la calidad de los Reportes y Avisos enviados, así como creación y diseminación de Guías, Mejores Prácticas, Indicadores de Riesgo y Tipologías; y con los Organismos Supervisores interactúa para informar sobre el cumplimiento de los SO en términos de los Reportes y Avisos recibidos.

5. Otros Integrantes del Régimen

Principales funciones de otros integrantes del régimen: la Fiscalía General de la República (FGR), en la investigación y persecución de los delitos de LD y FT; la Fiscalía Especializada en Delitos Electorales (FEDE), en los casos en que además de LD coexistan delitos electorales; la Secretaría de Relaciones Exteriores (SRE), para coordinar la Asistencia Legal Mutua; el Instituto para Devolver al Pueblo lo Robado (INDEP), en los asuntos que proceda la extinción de dominio; la Fiscalía Especializada en Combate a la Corrupción (FECC), la Auditoria Superior de la Federación (ASF) y la Secretaría de la Función Pública (SFP), en los casos en que existan además delitos de corrupción; la Secretaría de Seguridad Pública y Protección Ciudadana (SSPC), misma que trabaja en la creación de la Unidad Policial Especializada en la investigación de LD; el Poder Judicial de la Federación, en la impartición de justicia en investigaciones de LD/FT, con apego al marco jurídico nacional e internacional, garantizando el Estado Constitucional de Derecho.

Flujo de información:

- Envío de información de cumplimiento.

- Envío de Reportes, Avisos e información requerida.

- Envío de denuncias de LD/FT e informes de inteligencia.

- Consignación de investigaciones de LD/FT. Flujo de retroalimentación:

- Determinar el nivel de cumplimiento e imponer sanciones.

- Informar sobre el cumplimiento de los SO en términos de los reportes y avisos recibidos.

- Retroalimentación sobre la información incluida en las denuncias e informes de inteligencia.

- Identificar los elementos de prueba del delito admitidos para casos de LD/FT.

- Retroalimentación sobre la calidad de los reportes y avisos enviados, así como diseminación de guías, mejores prácticas, indicadores de riesgo y tipologías.

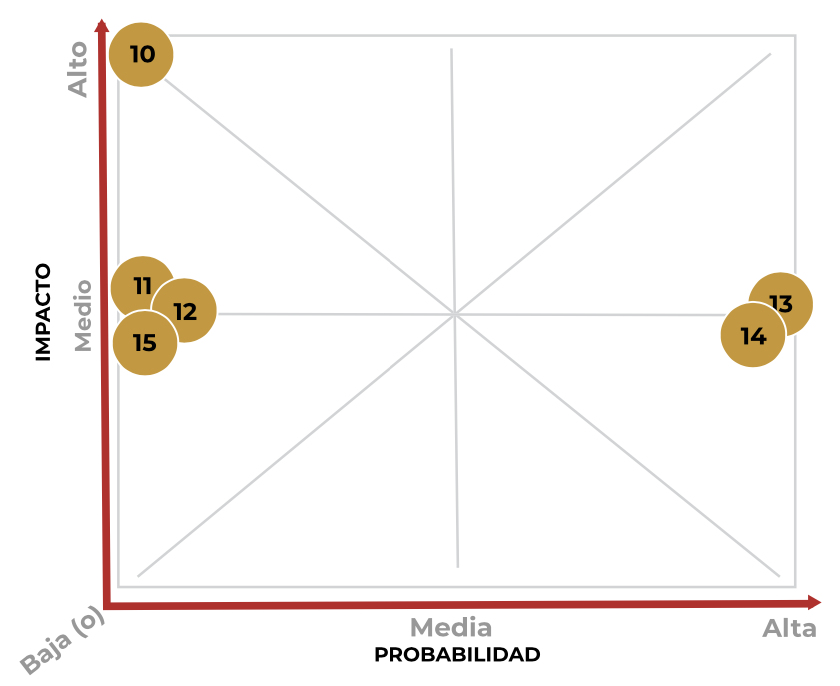

I. RIESGOS ASOCIADOS A LOS SUJETOS OBLIGADOS

1. Sistema Financiero

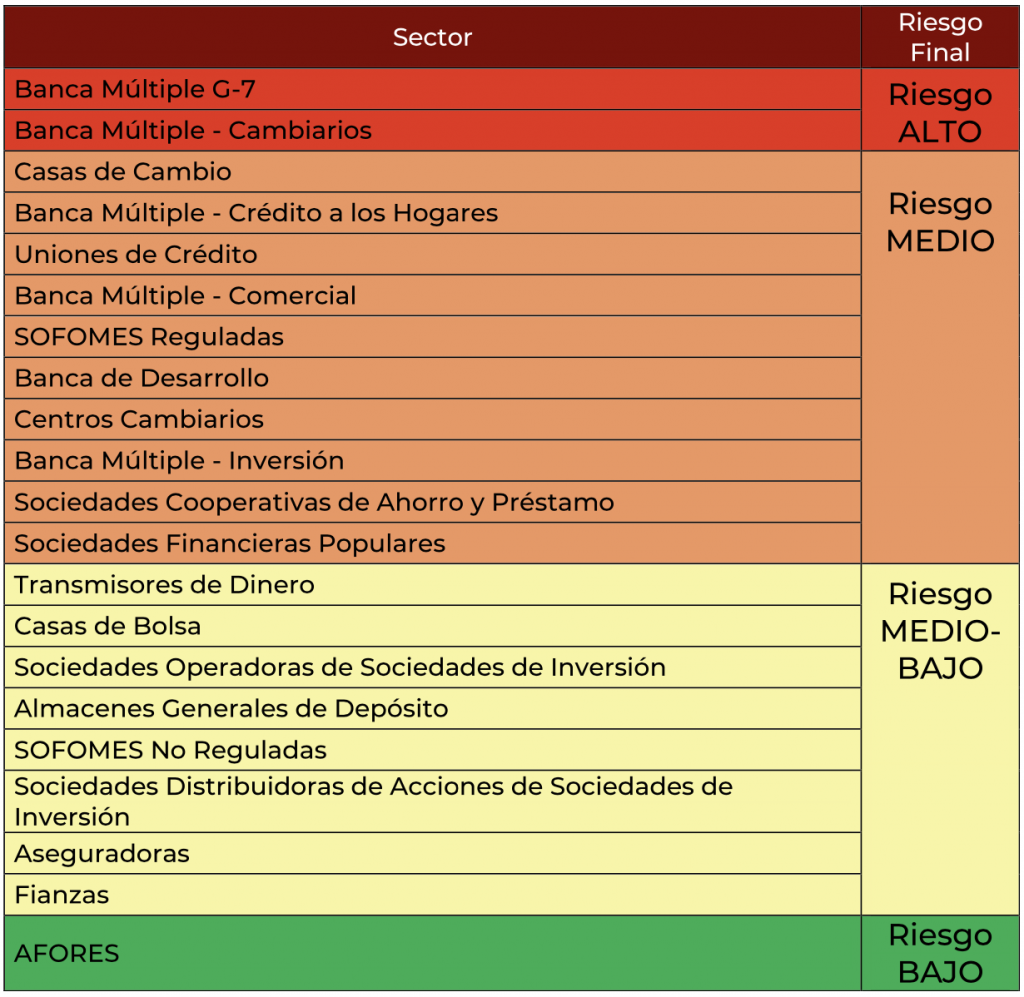

Es importante mencionar que algunos de los sectores obtuvieron una calificación más baja en comparación con la 1a ENR (2016). En la evaluación pasada se encontraban en Riesgo ALTO la Banca Múltiple G7, Casas de Bolsa, Casas de Cambio y la Banca Múltiple Comercial. En esta evaluación únicamente la Banca Múltiple G-7 y la Banca Múltiple-Cambiarios se encuentran en Riesgo ALTO.

Se realizaron ocho cuestionarios distintos y fueron diseminados a los 3,368 SO de los 18 sectores. Se recibió respuesta de 2,239 SO, es decir, del 66.5% del total registrado. Derivado de los resultados se concluyó que el sistema de alertamiento en el SF es bueno. Destaca que, el 44% de los SO indicó contar con criterios adicionales a los establecidos en las Disposiciones de Carácter General (DCG) para clasificar a sus clientes o usuarios como de alto riesgo. Sin embargo, en la asignación del grado de riesgo de las Personas Políticamente Expuestas (PEP’s) existe una vulnerabilidad, ya que sólo el 52% de los SO del SF registran contar con un mecanismo para asignar un grado de riesgo a las PEP’s.

Los resultados arrojan que, los SO sí perciben que pueden ser utilizados para la comisión de delitos de LD/FT. En general los sectores de Sociedades Financieras de Objeto Múltiple Entidad No Regulada (SOFOME ENR), Centros Cambiarios, Sociedades Cooperativas de Ahorro y Préstamo (SOCAP), Seguros, Uniones de Crédito, Sociedades Financieras de Objeto Múltiple Entidad Regulada (SOFOME ER) y Sociedades Financieras Populares (SOFIPO) tienen una comprensión más acertada de sus riesgos.

1. Actividades Vulnerables

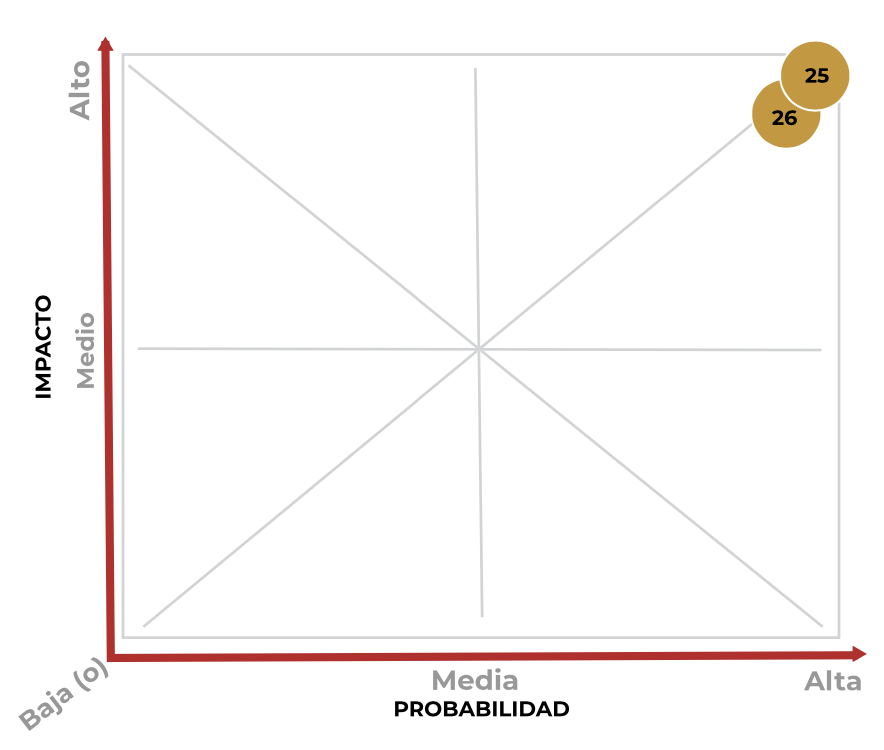

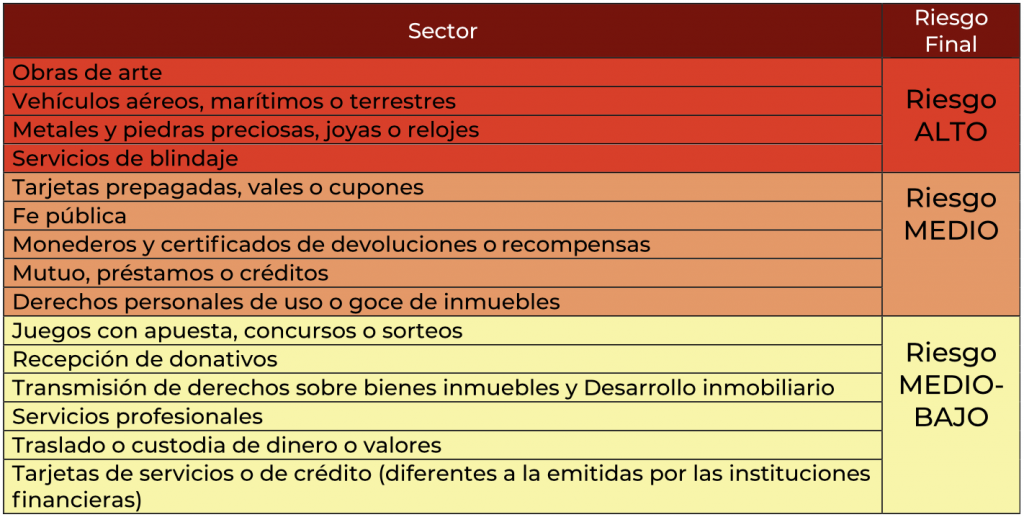

Las AV que obtuvieron una calificación más alta son distintas a las identificadas en la evaluación pasada. En la evaluación pasada se encontraban en Riesgo ALTO la compra y venta de vehículos; el mutuo, préstamo o crédito; y, la transmisión de derechos sobre inmuebles. En esta evaluación son las obras de arte; la compra y venta de vehículos; la compra y venta de metales y piedras preciosas, joyas o relojes y los servicios de blindaje los que se encuentran en Alto RIESGO. Es decir, se han modificado y mitigado los Riesgos en algunas AV, mientras que otras AV han incrementado notablemente el Riesgo, tal es el caso de los servicios de blindaje, ya que en la ENR 2016 se encontraban en Bajo Riesgo.

Igual que con los SO del SF, para las AV se realizaron los Cuestionarios de Percepción de Riesgos. Se recibió respuesta de 9,659 SO, es decir, del 13.8% del total de SO registrados. En total se aplicaron dos tipos de cuestionarios divididos entre 18 de las 19 AV, dado que, para efectos de la ENR 2019, no se contempla la AV Cheques de Viajero.

De los resultados, destaca que, el 49.73% de los SO de AV participantes contestó que sí tienen implementadas medidas de mitigación de riesgo adicionales a las obligaciones establecidas por la LFPIORPI. Pero, por otro lado, sólo el 62.89% de los SO registra que los programas de capacitación contemplan tipologías en materia de LD/FT. Se puede concluir que los SO de las AV en general tienen una mayor comprensión de sus riesgos y se encuentran implementando mejorías en sus sistemas de identificación de los clientes y del beneficiario final, en la mejora en la calidad y envío de los Avisos, excepto en la capacitación.

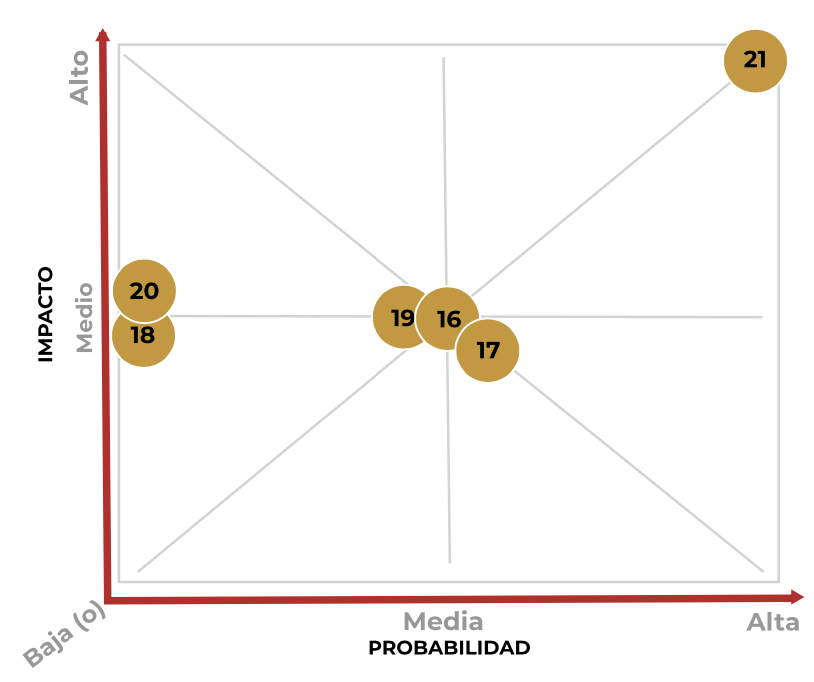

II. RIESGOS DE LD DERIVADOS DE AMENAZAS Y VULNERABILIDADES ESTRUCTURALES

Amenazas

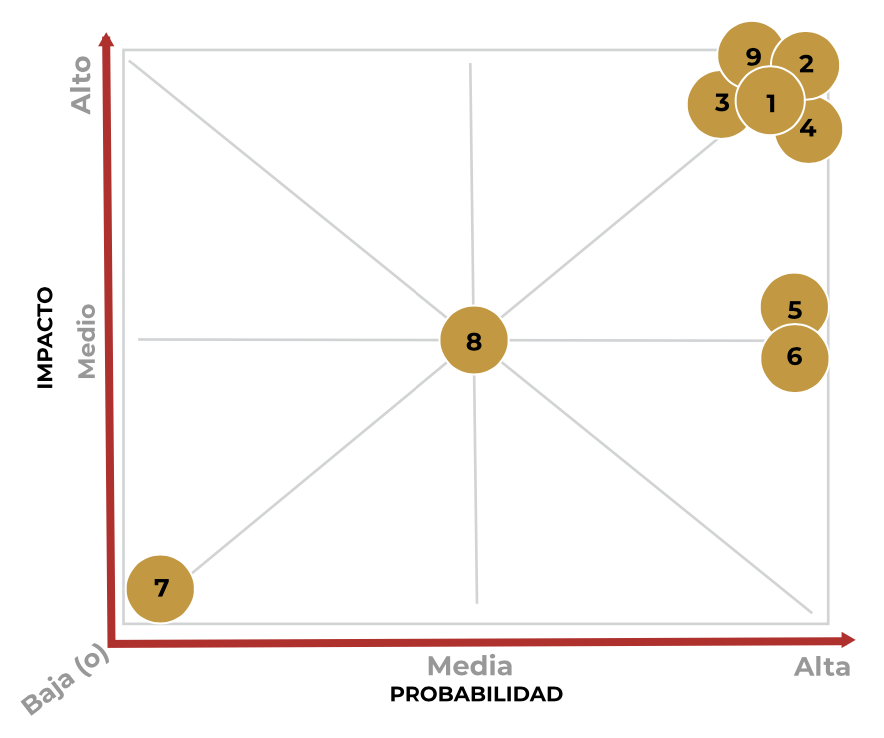

1. Delincuencia Organizada

La delincuencia organizada es uno de los factores que representa mayor riesgo de LD. El tráfico de drogas es una de las principales vertientes de la delincuencia organizada en México, sin embargo, existe toda una gama de delitos en los que participan: extorsión, secuestro, robo de hidrocarburos,

tráfico de migrantes y personas, tráfico ilegal de especies, entre otros.

En México se identifican 19 organizaciones delictivas de mayor impacto. La competencia de los grupos delictivos con antagónicos y las diferencias internas, generan la fragmentación y dispersión delincuencial en todo el territorio nacional, particularmente tras la detención y muerte de los principales mandos.

Por su parte, la colaboración entre las instituciones, así como el fortalecimiento del uso de inteligencia para identificar, prevenir y combatir a la delincuencia organizada han permitido obtener buenos resultados tales como, un gran número de bienes asegurados, el incremento de carpetas de investigación, por ejemplo, en el delito de robo de hidrocarburos, y sobre todo el bloqueo de cuentas que se ha realizado en los últimos cuatro años (2016-2019).

Adicionalmente, se han dado avances en el combate del delito de trata de personas. Al respecto, el Informe Anual de Tráfico de Personas (2020), emitido por el Departamento de Estado de EE. UU., reconoció que la labor de las autoridades mexicanas permitió que se detectara una red de trata de personas que utilizaban bitcoins para lavar dinero relacionado con esa actividad ilícita. No obstante, y luego de ponderar los avances y retos, se considera las organizaciones delictivas en México continúan siendo una amenaza en materia de LD.

2. Nivel de recursos ilícitos generados en el país

Los flujos financieros ilícitos han aumentado considerablemente en los últimos años.

Los delincuentes disponen de recursos financieros altos y constantes listos a ser objeto de LD. Esto se traduce en inseguridad y en disminución del desarrollo económico del país, lo que se ve reflejado en el cierre de comercios y empresas, así como la disminución del turismo. De ahí que el régimen de PLD sea haya convertido en una prioridad para el Estado mexicano.

3. Corrupción

Para 2019, México escaló ocho posiciones en el Índice de Percepción de la Corrupción (IPC). La política anticorrupción del Gobierno permitió buenos resultados, el país pasó del lugar 138 al 130 en el ranking del IPC de Transparencia Internacional.

Entre las acciones contra la corrupción destacan: las sanciones a ex funcionarios de alto nivel; la lucha contra el clientelismo y el corporativismo mediante la persecución de los delitos electorales; la ciudadanización del combate a la corrupción; así como sanciones contundentes y efectivas en los más altos niveles en los casos de la “Estafa Maestra” y “Odebrecht”.

Por otro lado, existen asignaturas pendientes tales como el combate al cohecho internacional. Si bien es cierto que, en 2018, se iniciaron 3 investigaciones en sobre el cohecho internacional y actualmente se encuentran activos 10 casos en los que México es la jurisdicción en donde se busca recuperar los activos o la jurisdicción de origen de servidor público o la entidad involucrados, también lo es que, México no ha castigado casos de cohecho internacional pese al grado de corrupción en los negocios internacionales, asimismo, hay un progreso limitado en cuanto al tema de la responsabilidad de personas jurídicas.

En síntesis, pese a los avances obtenidos en materia de combate a la corrupción, todavía la incidencia y prevalencia de la corrupción son muy altos, por ello, resulta necesario fortalecer el trabajo coordinado entre las autoridades encargadas de verificar e investigar posibles casos de corrupción, entre las áreas de procuración de justicia, así como entre las de impartición de justicia.

Vulnerabilidades

4. Certeza jurídica e impunidad y eficacia en la implementación de la normativa

De acuerdo con la información del INEGI, durante los últimos 4 años, la incidencia de algunos delitos ha aumentado y en otros ha disminuido. Sin embargo, en general las cifras de la incidencia delictiva siguen resultando muy altas.

Con relación a LD en particular, en 2018 la UIF presentó 82 denuncias. Para 2019, la UIF duplicó la cifra, llegando a presentar 164 denuncias. Durante el periodo 2018 y marzo de 2020 la UIF presentó 16 denuncias bajo el rubro delitos de corrupción. Adicionalmente, se puede observar una mayor eficiencia en la persecución de los delitos precedentes.

Los recursos detectados durante las investigaciones de LD y por delitos precedente son incautados. $10,442,795,737.06 es el total de recursos incautados de 2016 a 2018, lo cual representa una cifra considerable que podría pasar a manos del Estado gracias a la figura de extinción de dominio.

Finalmente, la academia y diversos investigadores están trabajando la propuesta de un Manual Operativo de Cooperación Institucional en materia de PLD/CFT, con el objeto de unir los esfuerzos de las instituciones que intervienen en el régimen y con ello obtener sentencias condenatorias y quitarles a los delincuentes los recursos ilícitos.

5. Economía Informal

Según cifras del INEGI, para el año 2017 el 57.1% de la población en México tuvo como sustento alguna actividad relacionada con esta práctica, equivalentes al 22.7% del Producto Interno Bruto (PIB)2 del país. Para el 2018, las cifras se movieron a 56.7% de la población y 22.5% del PIB, respectivamente3. Aunque los porcentajes cambiaron favorablemente, las cifras siguen siendo altas, lo que representa un freno a su crecimiento económico e imposibilita el cálculo exacto del dinero que circula en la economía.

Pese a la implementación de programas de incentivación al ingreso a la economía formal, tales como, la apertura del Régimen de Incorporación Fiscal y la exención de impuestos a empresas de reciente creación o Personas Físicas, se observa que el porcentaje informal del PIB al menos hasta el primer trimestre de 2019 sigue siendo constante y representa un valor excesivo.

Por lo anterior, la economía informal es considerada una vulnerabilidad estructural que deriva en un riesgo de LD en México. La economía informal actúa como una barrera protectora alrededor del delito de LD, ya que el enorme volumen de la economía informal en México es lo suficientemente grande como para poder ocultar en ella los recursos de origen ilícito. Al mismo tiempo dificulta la determinación del volumen o el nivel de los recursos ilícitos generados en el país.

En ese contexto, el Estado mexicano ha fomentado la creación de empleos mediante programas sectoriales, proyectos regionales y obras de infraestructura, pero también ha facilitado el acceso al crédito a las pequeñas y medianas empresas y reduciendo y simplificando los requisitos para la creación de empresas nuevas. Destacan programas tales como “Jóvenes Construyendo el Futuro”, “Créditos a la Palabra”, “Sembrando Vida” y “Tanda para el bienestar”.

6. Operaciones en Efectivo en Moneda Nacional

El monto de las entradas y salidas en efectivo incrementaron en 2018 en un 34% y 31% respectivamente, conforme los datos reportados por las Instituciones Crediticias. Estos importantes incrementos deben tomarse con reserva toda vez que, el crecimiento en las entradas de efectivo puede deberse

2 Instituto Nacional de Estadística y Geografía, “Actualización de la medición de la economía informal, 2003-2017 Preliminar. Año base 2013”, tomado de : https://www.inegi.org.mx/programas/pibmed/2013/

3 INEGI, “Comunicado de Prensa núm. 693/19, 16 de diciembre de 2019”, p. 1. tomado de: https://www.inegi.org.mx/contenidos/saladeprensa/ boletines/2019/StmaCntaNal/MEI2018.pdf

al mayor uso de cajeros automáticos. En 2018 el Banco de México (BANXICO) registró 55,799 cajeros automáticos activos, lo que da un crecimiento del 6.7% con respecto al 2017.

México tiene un SF que propicia un crecimiento económico más incluyente. De 2016 a 2018 se tuvo un incremento en los principales indicadores de inclusión, acceso y uso del SF. Asimismo, a partir de enero del 2017, BANXICO solicita a las Instituciones Crediticias que entreguen información a través de un formulario de Operaciones en Efectivo en Moneda Nacional (OEMN), dicho requerimiento tiene como objetivo coadyuvar en el seguimiento del uso de este instrumento monetario para generar estadística relevantes relacionada con el riesgo de LD.

Por otro lado, en la LFPIORPI están contempladas una serie de restricciones al uso de efectivo. Por su parte, la CNBV facilitó la entrada de más comisionistas al mercado y se clasifican conforme a un análisis de riesgos. El “Reporte Nacional de Inclusión Financiera 9” de 2018 destaca otros avances significativos.

En ese orden, se considera que en México existe un equilibrio entre la inclusión financiera y la PLD/ FT. No obstante, los resultados del análisis en este rubro señalan que el monto de las entradas y salidas en efectivo ha aumentado con respecto a otros años y el uso de efectivo hace vulnerable a la economía por la poca facilidad de dar seguimiento a los recursos operados volviendo a éste un facilitador para operaciones de LD.

7. Infraestructuras del Mercado

Las Inf raestructuras de los Mercados Financieros (IdMF) en México y algunos mecanismos regulatorios han tenido una evolución constante con relación a su seguridad. Asimismo, sus Sistemas de Pagos han tenido un crecimiento en los últimos tres años. Las transferencias mediante la banca por internet, las disposiciones de efectivo en cajeros automáticos (ATM) y los pagos en las terminales punto de venta (TPV) han registrado importantes aumentos en el 2018 con respecto al año 2011; aunado al incremento de expedición de tarjetas de crédito y débito.

El Sistema de Pagos Electrónicos Interbancarios (SPEI) y el Sistema de Pagos Interbancario en Dólares (SPID) cuentan con una regulación por parte de BANXICO orientada a incentivar el uso éstos, para lo cual actualiza su normativa incorporando nuevos requisitos que ayuden a prevenir las amenazas subyacentes a su operación. Adicionalmente, BANXICO ha desarrollado un nuevo mecanismo de pago llamado Cobro Digital el cual opera sobre la carretera del SPEI, con el objetivo de ofrecer alternativas para agilizar los pagos y reducir el uso de efectivo.

Las IdMF están administradas, reguladas y supervisadas por BANXICO. Adicionalmente, todas las operaciones, transferencias y pagos, se encuentran al amparo de las DCG en la materia de PLD/FT. Por otra parte, la SHCP, en coordinación con el BANXICO y la Asociación de Bancos, aplicará el “Plan de Impulso al Sector Financiero”, el cual tiene por objeto permitir a los jóvenes estudiantes de nivel medio superior acercarse a los servicios de la banca, a través de las nuevas tecnologías.

En síntesis, aunque es verdad que, entre las IdMF, existen diversos sistemas y medios de pago que permiten la realización de operaciones que involucren un alto volumen de recursos, las entidades como parte del cumplimiento a las políticas de PLD/FT cuentan con los mecanismos para identificar

situaciones irregulares generadas de dichas operaciones.

8. Operaciones en dólares de los EE. UU. y otras divisas

El uso de efectivo tanto en dólares como en otras divisas en la economía de un país es una práctica que facilita y apertura la realización de transacciones financieras, sin embargo, es un factor al mismo

tiempo constituye una vulnerabilidad a cualquier país.

Derivado de que, en México, el número de operaciones de captación de dólares en efectivo era superior a los dólares demandados por algunas instituciones, principalmente Bancos, Casas de Cambio y Casas de Bolsa, en el año 2010 la SHCP emitió modificaciones a las DCG para limitar la captación de éstos a los sectores. Asimismo, con el objetivo de no generar una distorsión económica en zonas geográficas o actividades que por su naturaleza captan dólares en efectivo, se permitió la posibilidad de operar con Comisionistas Cambiarios que debían ser aprobados por las instituciones de Banca Múltiple.

Además, las entidades financieras tienen la obligación de enviar a la UIF, un reporte por cada operación realizada con clientes o usuarios a partir de determinados montos. En respuesta, la colocación de dólares en efectivo en todos los sectores muestro tasas de crecimiento negativas. La tendencia de 2007 a 2018 es una reducción en las operaciones con dólares en efectivo la cual ha permanecido en niveles estables.

9. Movimientos transfronterizos en Puertos de Entrada y Salida Internacional

México cuenta con un alto volumen de operaciones comerciales, tan sólo en 2018 se realizaron 18,673,640 las operaciones de comercio exterior. El movimiento de personas entrantes y salientes del país también es considerable. Se identificó que de enero de 2016 a diciembre de 2018 la balanza correspondiente a entradas y salidas de turistas internacionales fue positiva y el saldo fue en aumento. Para enero de 2019 se registró un saldo de 1,375.6 mdd, este saldo es 48% mayor con respecto al registrado en enero del 2018, cuyo monto fue de 929.6 mdd.

La Administración General de Aduana (AGA) del SAT implementa estrategias que permiten crear mecanismos y sistemas para prevenir y combatir conductas ilícitas relacionadas con el comercio exterior y vinculadas con el contrabando de mercancías. Las Aduanas del país cuentan con equipos de revisión no intrusiva. Entre los proyectos que está implementando la AGA destacan el “Proyecto de Integración Tecnológica Aduanera” y la reingeniería en los sistemas informáticos que soportan el Despacho Aduanero de mercancías de carga, considerando una sola plataforma integral de información.

Sin embargo, a pesar de los mitigantes y derivado de las cifras observadas, se considera que el país está en una posición de vulnerabilidad, ya que resulta fácil el ocultamiento de operaciones ilícitas, así como el movimiento de mercancías y recursos ilícitos entre el gran volumen de flujo comercial y de personas. Los movimientos transfronterizos en puertos de entrada y salida internacionales de mercancía y personas facilitan el LD.

III. RIESGOS DEL FINANCIAMIENTO AL TERRORISMO

Amenazas

10. Existencia de Grupos Terroristas Nacionales o Internacionales

El 14 de marzo del 2014, se publicó en el Diario Of icial de la Federación (DOF) la reforma al Código Penal Federal (CPF) para establecer el tipo penal de FT, con ello se dio cumplimiento a la Recomendación 2 del GAFI. Por su parte, la Ley Nacional de Extinción de Dominio permite la extinción de dominio en los casos de FT.

Aun cuando hasta el momento no ha existido terrorismo doméstico y ningún grupo terrorista internacional ha mostrado intenciones de atentar contra intereses nacionales o extranjeros desde el territorio nacional, México se encuentra preparado y consciente de la amenaza que constituye el terrorismo en el mundo. Por ello, realiza el monitoreo permanente del delito de terrorismo y FT, así como la actualización del régimen de prevención y combate a los mismos.

11. Generación de recursos encaminados a Grupos Terroristas, dentro del Territorio Nacional

Es poco probable que se puedan generar recursos que pudieran ser utilizados para llevar a cabo un acto terrorista dentro del territorio nacional. Sin embargo, es importante considerar la posibilidad de uso de la infraestructura de la delincuencia organizada por organizaciones terroristas islámicas (OT). Si bien a la fecha no existe evidencia de relación orgánica en México, se conoce que las OT en otras regiones se financian mediante el tráfico de migrantes, drogas y armas, por lo que existe el riesgo de convergencia.

Por lo anterior, es fundamental prevenir e identificar oportunamente los actos u operaciones que pudieran favorecer, prestar ayuda o cooperación de cualquier especie para la comisión de los delitos de terrorismo y su financiamiento. Con ese objeto, el régimen de CTF establece que el SF tiene la obligación de reportar todas aquellas transacciones realizadas desde o hacia los países contenidos en la Lista de Jurisdicciones de Riesgo (LJR).

Asimismo, los SO tienen la obligación de verificar diariamente, que sus clientes y/o usuarios no se encuentren en Lista de la Oficina de Control de Activos Extranjeros (OFAC) y la Lista Consolidada de Sanciones del Consejo de Seguridad de las Naciones Unidas y remitir el Reporte de Operaciones Inusuales (ROI) con prioridad 24 horas correspondiente, si esto llegara a suceder.

12. Existencia de combatientes terroristas de nacionalidad mexicana

A través de la aplicación del régimen de CFT, por parte de las diversas autoridades que intervienen en el mismo, México realiza una serie de acciones encaminadas a identificar la existencia de combatientes terroristas de nacionalidad mexicana.

Los resultados de la aplicación del régimen CFT señalan que México no ha mostrado indicios de generar combatientes terroristas al interior del país o de nacionalidad mexicana. Con el objeto de mantener esta circunstancia en el mismo estado, la UIF emitió una Guía por la que se dan a conocer las operaciones más comunes que realizan los combatientes terroristas extranjeros aplicable tanto a los SO del SF como a los de las AV.

No obstante, lo anterior, se determina que existe una posibilidad, aunque baja, de que México forme parte de la ruta de los combatientes extranjeros de camino a su destino final o en las rutas de regreso a sus países de origen, así como ser parte de la ruta del dinero que se utiliza para financiar a estos combatientes.

Vulnerabilidades

13. Posición geográfica y porosidad de las fronteras

Uno de los principales riesgos que se presentan en México con respecto al terrorismo es que, dada su posición geográfica, pudiera ser utilizado como puerta de entrada hacia los EE. UU. por parte de algunos grupos terroristas internacionales. Al tomar en cuenta que, por México pasa una de las principales rutas de migración ilegal y de droga a EE. UU. el riesgo aumenta, dado que esa ruta podría facilitar el ocultamiento de recursos humanos y/o materiales que pudieran ser utilizados para fines terroristas.

El tráfico ilícito de migrantes se ha convertido en un negocio mortal operado por grupos que buscan lucrar con miles de personas, sin respeto alguno por sus derechos y su dignidad. Con relación a la droga, EE. UU. es uno de los países mayormente consumidor de drogas, lo que genera una cantidad extraordinaria de recursos ilícitos. Para que las drogas producidas en Centro y Sudamérica o incluso en México lleguen a EE. UU. pasan por territorio mexicano, por lo que seguramente los recursos generados por esta actividad regresan a México y los recursos con destino a otros países transitan este mismo territorio.

Con relación a la porosidad de las fronteras, cabe señalar que, los altos volúmenes de movimientos de mercancías y personas también facilitan el ocultamiento de recursos humanos y/o materiales que pudieran ser utilizados para fines terroristas. A pesar de los esfuerzos del Estado mexicano de tratar de mitigar los riesgos identificados por medio de la instauración de diversos mecanismos con el fin de prevenir y combatir conductas ilícitas que se pudieran presentar en los puertos de entrada y salida internacionales de mercancía y personas en México, se considera que aún existe un alto riesgo de que éstos sean utilizados para realizar algún acto ilícito.

14. Falta de conocimiento y capacitación de los SO sobre temas de FT

Dentro del territorio Nacional, no se han suscitado casos de terrorismo ni se ha detectado algún tipo de transaccionalidad que pudiera dar lugar a una investigación relacionada con éste, no obstante, la posición geográfica, la porosidad de las fronteras, el tráfico ilícito de migrantes a EE. UU., la corrupción y la proliferación de organizaciones criminales pueden, en determinado momento, facilitar la realización del terrorismo y su financiamiento.

Por lo anterior, en México se tiene conocimiento sobre las diferentes modalidades de operatividad de los grupos terroristas, tales como: terrorismo organizado en zonas de conflicto, combatientes terroristas extranjeros, “lobos solitarios” radicalizados, y atentados con materiales químicos, biológicos, radiológicos, nucleares y explosivos , que representan una amenaza constante y cada vez más común para el panorama global. Por su parte, la UIF ha suscrito diversos convenios, acuerdos y bases de colaboración interinstitucionales en materia de intercambio y acceso a información, así como de capacitación, con la finalidad de que se cuenten con las herramientas necesarias para el desarrollo de sus facultades en materia de PLD/CFT.

Asimismo, como parte del proceso de supervisión, y para fortalecerlo, el Servicio de Administración Tributaria (SAT) realiza una serie de cursos de capacitación del personal que lleva a cabo las verificaciones en materia de PLD/CFT. Algunas son capacitaciones virtuales, otras presenciales; en algunas intervienen otras autoridades, como la encargada de la Procuración de Justicia, y Asociaciones, por ejemplo, la Asociación de Especialistas Certificados en Gestión de Riesgos.

Por otro lado, los cuestionarios realizados tanto al SF como a quienes realizan AV permiten determinar que la capacitación está entre las principales acciones realizadas. No obstante, es necesario que los SO incorporen mayores esfuerzos relacionados específicamente con el FT.

15. Posibilidad de las OSFL’s de cometer actos de FT

En México hasta el momento no existe algún antecedente comprobado de financiamiento al terrorismo mediante las Organizaciones Sin Fines de Lucro (OSFL’s). A pesar de ello, el continuo monitoreo de las OSFL’s y de los terroristas es fundamental para identificar las características y el perfil de riesgo de FT.

La LFPIORPI en su artículo 17 fracción XIII señala como AV la recepción de donativos por parte de las asociaciones y sociedades sin fines de lucro. Asimismo, para evaluar el riesgo que tienen las OSFL’s en México de ser utilizadas para financiar al terrorismo, la UIF elaboró una matriz de riesgos. Los resultados proyectaron que el 34.83% de las OSFL no están registradas como AV; sin embargo, han sido reportadas por algún SO del SF por operaciones relevantes, destaca que las OSFL con fines Sociales/Fraternales son las principales dentro de este elemento. Los resultados indican que el máximo nivel de riesgos que se tiene en México es alto, en el que se encuentran menos del 1% de las entidades (9 OSFL), mientras que los 2542 restantes (99.92%) fueron identificadas con riesgo bajo.

IV. RIESGOS DERIVADOS DE LAS VULNERABILIDADES DEL RÉGIMEN DE PLD/CFT

Vulnerabilidades

16. Deficiencias en los Sistemas de Monitoreo y Alertamiento

En algunos casos los Reportes que conforman el SF así como los Avisos de quienes realizan AV no contienen un análisis claro de la operativa presentada por el sujeto reportado en la cual se pueda identificar con facilidad la razón de inusualidad. Asimismo, existe un porcentaje alto de los SO registraron que no han implementado un sistema de alertamiento que cuente con indicadores de riesgo relacionadas a corrupción.

Por otro lado, cabe mencionar algunos esfuerzos que realizan las diversas autoridades que integran el régimen PLD/CFT en el monitoreo. La UIF realiza un monitoreo de los reportes inusuales para identificar operativas posiblemente relacionadas al delito de corrupción política. La FECC se comunica con UIF para llevar a cabo el monitoreo de las PEP’s de forma coordinada. Y la SFP, en el marco del Cuarto Plan de Acción 2019-2021 de México, en la Alianza para el Gobierno Abierto, ha realizado diversos esfuerzos para la identificación del beneficiario final.

Adicionalmente, el Registro Público de Comercio cuenta con información disponible y actualizada para todas las autoridades de orden público. Además, existe la obligación de las Sociedades Anónimas

y las Sociedades de Responsabilidad Limitada de inscribir la trasmisión de acciones y partes sociales en el portal electrónico de la Secretaría de Economía, ello con el objeto de que en cualquier momento se pueda acceder a esta información.

En ese contexto, y dado los avances y retos en los sistemas de monitoreo y alertamiento, se considera que todavía no se identif ican de manera oportuna y ef icaz todos los actos u operaciones que pudieran estar relacionados con algún ilícito, así como de LD/FT, lo cual constituye una vulnerabilidad.

17. Diseño del Aviso o Reporte Conforme a Estándares Internacionales

La UIF, en coordinación con las autoridades Supervisoras, han brindado apoyo y participación para la elaboración y publicación de elaboró los diversos formatos oficiales para la presentación de Reportes de Operaciones del SF. Por su parte, los SO también han colaborado en ese objetivo. Con el sector de Instituciones de Crédito, la UIF inicio al “Programa de Fortalecimiento de la Eficacia de los Reportes de Operaciones Inusuales e Internas Preocupantes”. Durante este proyecto se determinaron los elementos indispensables que debe contener un reporte de operaciones, estos elementos se plasmaron en un documento de “Mejores Prácticas”.

Para brindar mayor claridad sobre el diseño de los Reportes y Avisos y buscando auxiliar a los SO a cumplir con las pautas que en materia de efectividad se encuentran establecidas en las recomendaciones emitidas por el GAFI, durante el periodo 2016-2018, la UIF emitió cinco documentos de “Mejores Prácticas”, cuatro “Guías” nuevas y la actualización de una Guía publicada previamente.

Finalmente, la UIF realiza el informe de retroalimentación para los SO, en el que remite a los SO informes sobre la calidad de los Reportes y Avisos que éstos hayan enviado. Estos informes tienen como objetivo mejorar la calidad de los Reportes y Avisos que remitan los SO y ser un instrumento que permita comunicarles cuáles son las principales inconsistencias identificadas en la información que han enviado como sector.

18. Falta de obligatoriedad de la Normativa para implementar un EBR por parte de los SO de SF

Respecto a la aplicación del EBR por parte de los SO, desde hace varios años éstos tenían la obligación de clasif icar a sus clientes por grado de riesgo. Sin embargo, a inicios de 2017 todas las DCG en materia de PLD/FT aplicables a los SO por las autoridades Supervisoras sufrieron varias modificaciones, entre las que destaca la inclusión de un capítulo titulado “Enfoque Basado en Riesgos”, en el cual se exige que las Entidades además realicen el diseño e implementación de una metodología para realizar una evaluación global de los riesgos a los que se encuentran expuestas y no solamente que califiquen a sus clientes en lo individual. . No obstante lo anterior, esta reforma aún no ha aplicado para instituciones de Seguros, Fianzas y Afores pese a que en la práctica, la gran mayoría, ya lleva a cabo un EBR.

Ejemplo. A las DCG a que se refiere el artículo 115 de la Ley de Instituciones de Crédito se incorporó el Capítulo II Bis “Enfoque Basado en Riesgos”, mismo que establece que las entidades, deberán diseñar e implementar una metodología para llevar a cabo una evaluación de riesgos a los que se encuentran expuestas derivado de sus productos, servicios, Clientes, Usuarios, países o áreas geográficas, transacciones y canales de envío o distribución con los que operan.

En respuesta y con la finalidad de poder ayudar en el correcto diseño e implementación de la metodología señalada, la CNBV emitió una guía para su elaboración y ha realizado diversos foros y talleres con todos los sectores supervisados, a fin de poder tener un entendimiento común, contacto más directo y solventar dudas puntuales. Además, ha realizado una serie de Manuales y Guías que, a manera ejemplificativa, ha puesto en su portal web para un mejor entendimiento de los mismos.

Por otro lado, derivado de los diversos acercamientos con las entidades que conforman el SF se identificó que la mayoría de éstos ya tenían como práctica la elaboración de dicho EBR a pesar de que no existía una obligatoriedad normativa antes de 2017. Estas prácticas se han inclusive compartido en el Grupo de Homologación entre Supervisores.

19. Falta de obligatoriedad de la Normativa para implementar un EBR por parte de los SO de AV

Del análisis del artículo 19 de la LFPIORPI, el artículo 15 de su Reglamento y el artículo 17 de las Reglas de Carácter General (RCG) se puede dilucidar la posibilidad abierta de implementar un EBR por parte de los SO de AV si es que quieren considerar a un Cliente como de Bajo Riesgo, para con ello tener la opción de realizar las medidas simplificadas para el cumplimiento de sus obligaciones de identificación de sus Clientes.

Es decir, no es obligatorio contar con un EBR, ya que no se contempla la obligatoriedad para que quienes realizan AV elaboren una evaluación de riesgos de LD/FT integral, la cual incluya factores tanto del tipo de clientes (no sólo de bajo riesgo), de los productos y servicios que ofrecen las zonas geográficas en donde opera y los canales de distribución y captación.

No obstante, debido a que quienes realizan AV se encuentran sujetos al régimen de PLD/CFT desde el 2013, la mayoría de éstos ya tienen como práctica la elaboración de dicha evaluación de riesgos a pesar de no existir una obligatoriedad normativa, tal como lo muestran los resultados de los Cuestionarios de Percepción de Riesgos que se realizaron a SO de AV.

20. Falta de maduración de los modelos de riesgo de los Supervisores de SF para implementar un EBR

La CNBV tiene una Vicepresidencia de Supervisión de Procesos Preventivos (VSPP), la cual tiene como objetivo participar dentro del régimen de PLD/FT. La VSPP lleva a cabo el Programa Anual de Visitas (PAV) y elabora un Programa Anual de Supervisión mediante un EBR.

Por su parte, la CONSAR, a través de su Dirección General Adjunta de Sanciones, realiza las actividades intra situ y extra situ, relativas a PLD y CFT. Actualmente, la CONSAR tiene a su cargo la supervisión de 10 AFORES, la cuales son evaluadas conforme a un EBR que se centra en identificar los riesgos a los que están expuestas las entidades en el mercado en que operan y evaluar la manera en que estas entidades gestionan y mitigan dichos riesgos.

Por otro lado, con la finalidad de llevar a cabo la supervisión en materia de PLD/CFT, la CNSF cuenta con la Dirección de Supervisión Especializada (DSE). Actualmente, la CNSF realiza la supervisión de 97 instituciones de seguros y 14 afianzadoras. La función de inspección intra situ en materia de PLD/ CFT se realiza por la DSE en concordancia con el esquema general de supervisión de la CNSF, por lo que es necesario implementar un EBR más puntual en la supervisión del régimen de PLD/CFT.

En cuanto a los recursos humanos para realizar una supervisión efectiva en materia de PLD/ CFT, de manera generalizada, se identifica la necesidad de fortalecer el número de personal dedicado a las tareas de supervisión de PLD/CFT para todas las autoridades Supervisoras.

21. Falta de maduración de los modelos de riesgo de los Supervisores de AV para implementar un EBR

La autoridad Supervisora de los SO de las AV es el SAT. El SAT realiza esta función a través de la Administración Central de Asuntos Jurídicos de Actividades Vulnerables (ACAJAV). Adicionalmente, todas las Unidades Administrativas del SAT, tienen la facultad de proporcionar a la UIF, la información y documentación necesaria para el ejercicio de sus atribuciones, incluido el acceso a las bases de datos.

Como parte del proceso de supervisión, y para fortalecerlo, la ACAJAV prepara a lo largo del año, el programa de cursos de capacitación del personal que lleva a cabo las verificaciones en materia de PLD/CFT.

En cuanto a los recursos humanos para realizar una supervisión efectiva en materia de PLD/ CFT se identifica la necesidad de robustecer el número de personal dedicado a las tareas de supervisión de

PLD/CFT especialmente en las áreas enfocadas a la supervisión in situ.

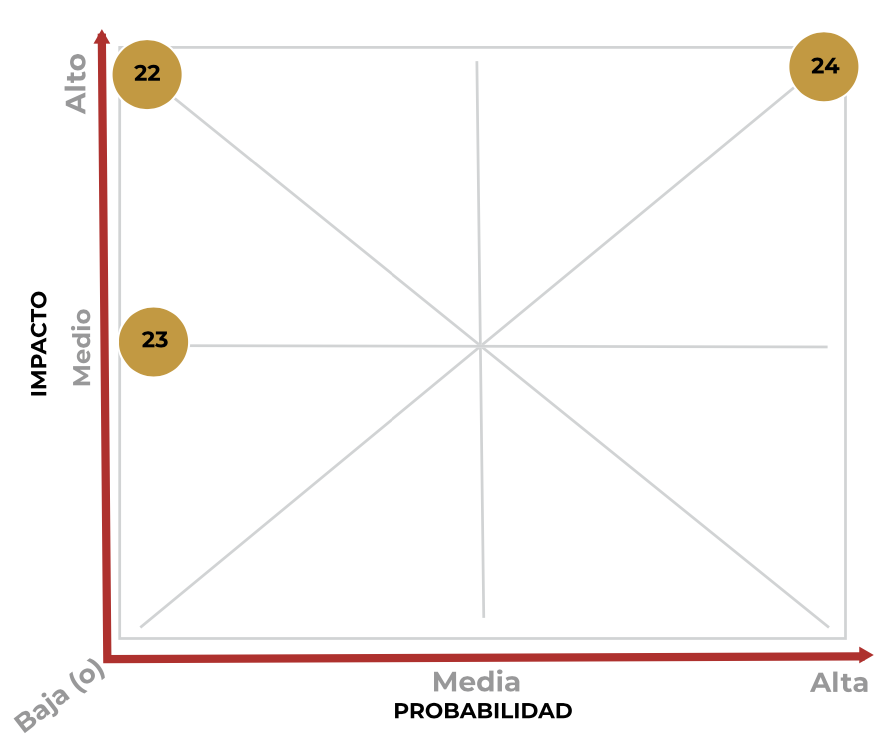

V. RIESGOS DE LA PROLIFERACIÓN DE ARMAS DE DESTRUCCIÓN MASIVA

Riesgos

22. Desarrollo de ADM dentro del Territorio Nacional

Las obligaciones de no proliferación establecidas en el Tratado sobre la No Proliferación de las Armas Nucleares (TNP) han sido cumplidas cabalmente por México, quien es un país no poseedor ni desarrollador de ADM. Además, México ha tenido un histórico activismo en materia de desarme nuclear en los foros multilaterales. En años recientes, México participó en la creación de la iniciativa Humanitaria que confluyó en la Promesa Humanitaria, emitida al concluir la Conferencia en Viena, del 8 al 9 de diciembre de 2014 con el objeto de contribuir con los esfuerzos por prohibir y eliminar las armas nucleares.

Asimismo, como resultado de una iniciativa promovida por un grupo de países, en el que México desempeñó un papel muy destacado y determinante, el 7 de julio de 2017, se aprobó el Tratado sobre la Prohibición de las Armas Nucleares y se abrió a la firma el 20 de septiembre de 2017. El Tratado sobre la Prohibición de Armas Nucleares pasó de condenar el uso de las armas nucleares a condenar su existencia misma.

Como se observa, México cuenta con una larga tradición en materia de desarme. En cambio, no se ha identificado hasta el momento algún factor de riesgo con relación al desarrollo de ADM dentro

del Territorio Nacional.

23. Financiamiento al Desarrollo de ADM desde el Territorio Nacional

Como parte de la intercepción de flujos de capital provenientes de sujetos señalados por la ONU, las instituciones del SF tienen la obligación de verificar que sus clientes no se encuentren en listas provenientes de dicha autoridad, y en caso de que se encuentre algún vínculo con los mismo, deben

realizar un bloqueo de las cuentas asociadas, esto para garantizar que no se realice fondeo alguno proveniente de ciudadanos mexicanos o a través del territorio.

Adicionalmente, y dado que el Estado Mexicano considera de gran importancia afianzar su compromiso en el CFPADM, retoma en sus políticas los establecido en la fracción VIII, del artículo 5° de la Ley de Seguridad Nacional que señala: “Todo acto tendente a consumar el tráfico ilegal de materiales nucleares, de armas químicas, biológicas y convencionales de destrucción masiva”; representa una amenaza a la Seguridad Nacional.

Por lo anterior, y gracias a la verificación que realiza el SF, en conclusión, se considera que el riesgo que constituye el financiamiento al desarrollo de ADM desde el territorio nacional es menor.

24. Falta de desarrollo e implementación de un Sistema de Respuesta en caso de un ataque con ADM

México participa en todos los regímenes de no proliferación de ADM, suscribe los Tratados en la materia, participa activamente y cumple sus obligaciones, de la misma manera, afirma su compromiso con la adopción de 16 Tratados en materia de desarme.

En 2017, en atención a los regímenes internacionales de control de exportaciones, la SEGOB participó en las sesiones plenarias y técnicas del Arreglo de Wassenaar que tuvo como objeto coadyuvar en la seguridad internacional para prevenir el desvío de mercancías para la fabricación de ADM.

El 18 de julio de 2018, con la participación de 300 elementos de diversas corporaciones, encabezadas por la Secretaría de Marina, se realizó el primer simulacro de ataque bioterrorista al Centro Unificado para la Protección Marítima y Portuaria (Tampico, Tamaulipas).

Al respecto, es importante señalar que el riesgo de uso de ADM a nivel mundial, en general, proviene de actores estatales, más que de entidades terroristas, sin que México sea advertido como blanco, por lo que el principal riesgo nacional en la materia de CPADM es el desvío de insumos de uso dual desde la industria civil para su elaboración en el extranjero, toda vez que en el país no se cuenta con la tecnología para construir un ADM completa, pero sí algunos de sus componentes. Por esas razones, en México se ha retrasado la implementación de un Sistema de Respuesta completo en caso de un ataque con ADM.

VI. RIESGOS EMERGENTES

Riesgos

25. Instituciones de Tecnología Financiera Proveedoras de Servicios con Activos Virtuales

La evolución e innovación tecnológica ha estado presente permanentemente en los servicios financieros. En este ámbito es que surgen las Instituciones de Tecnología Financiera (ITF) o FinTech. Según fuentes formales, México se encuentra situado en el segundo lugar como ecosistema Fintech más importante de América Latina, con 334, sólo antecedido por Brasil que cuenta con 377 (año 2018).

Las ITF son un sector joven, por lo que aún no cuentan con la experiencia en la detección de operaciones inusuales. No obstante lo anterior, su regulación es robusta y prácticamente con las exigencias mínimas que tienen los demás participantes del SF. A pesar de que la regulación es nueva, existe un reto en las tareas de supervisión puesto que no se cuenta con información cuantitativa sobre las operaciones, productos, canales y zonas en las que operarán estos sujetos en un ámbito con grandes posibilidades de desarrollo tecnológico que puede tener amplios beneficios para la sociedad, pero al mismo tiempo puede tener potentes herramientas para la realización de delitos.

No obstante lo anterior, por lo que hace a los proveedores de servicios con activos virtuales, todavía no se cuentan con los mecanismos idóneos para detectarlos, ni prácticas supervisoras, ni estándares para su operación en México. Cabe aclarar, que estas tareas no competen únicamente a una autoridad, sino a todas aquellas involucradas como BANXICO y la SHCP y se están desarrollando. De hecho, en los artículos 32 y 33 de la propia Ley para regular a las Instituciones de Tecnología Financiera se faculta a BANXICO a establecer las medidas a las que deberán sujetarse las ITF para la custodia y control sobre los activos virtuales, pero siempre sujeto a los requisitos y autorizaciones que el propio BANXICO establezca, fortaleciendo así al propio SF de los riesgos que pudiere correr a partir de dicho factor de riesgo.

Por lo pronto, el BANXICO emitió la circular número 04/19 publicada el 8 de marzo de 2019 restringiendo las operaciones que las Instituciones de Crédito pueden ofrecer a sus clientes con los denominados activos virtuales, fortaleciendo así al propio SF de los riesgos que pudiere correr a partir de dicho factor de riesgo. Así, las Instituciones de Crédito solo podrán celebrar las operaciones con activos virtuales que correspondan a operaciones internas y sujeto a la previa autorización otorgada por el propio BANXICO. Tendrán prohibido celebrar operaciones con dichos activos en términos distintos a los establecidos en la autorización y deberán impedir en todo momento que se transmita, directa o indirectamente, el riesgo de dichas operaciones con activos virtuales a sus clientes.

En virtud de lo anterior, el BANXICO no consideró conveniente que las instituciones financieras ofrecieran productos o servicios financieros que involucren este tipo de activos directamente al público en general; no obstante, la regulación no impide que otras empresas no financieras puedan ofrecer servicios relacionados con activos virtuales, como es el caso de servicios de intercambio o compraventa. En síntesis, las ITF proveedoras de servicios con activos virtuales representan y constituyen un riesgo emergente, y por ello se deberán aplicar medidas de supervisión, inspección y vigilancia reforzadas.

26. Régimen Antilavado y Contra el Financiamiento al Terrorismo ante los Riesgos Emergentes derivados de COVID-19

La crisis sanitaria por la pandemia de COVID-19 y económica junto la suspensión de actividades generaron un entorno propicio para la comisión de delitos de LD/FT, razón por la que se considera a la pandemia como un riesgo emergente.Los problemas, amenazas y vulnerabilidades en relación con los delitos predicados y los riesgos de LD/FT originados por la pandemia son: aumento de fraude y delito cibernético, riesgo de que se desvíen fondos para apoyar a terroristas y grupos terroristas, suplantación del gobierno, falsificación, recaudación de fondos, estafas de inversión fraudulentas, ataques de phishing, estafas de compromiso de correo electrónico empresarial, ataques de programa de software malicioso (ransomware), trata de personas y explotación de trabajadores, explotación infantil en línea, delitos organizados contra la propiedad, mala dirección de los fondos del gobierno o la asistencia financiera internacional y el aumento de los riesgos de corrupción, entre otros.

Los problemas, amenazas y vulnerabilidades a su vez han ocasionado nuevos riegos, entre los que destacan: un mayor uso de esquemas en línea o activos virtuales para para mover y ocultar fondos ilícitos; el aprovechamiento de los problemas temporales en los controles internos para evitar las medidas de Debida Diligencia del Cliente; aumentos en los movimientos de efectivo en grandes cantidades; los delincuentes y terroristas que utilizan la pandemia para ingresar a nuevas líneas de negocios que requieren mucho efectivo; uso indebido de la ayuda financiera interna y los planes de insolvencia como un medio para lavar los ingresos ilícitos; un mayor uso del sector financiero informal; y uso indebido y apropiación indebida de ayuda financiera nacional e internacional y financiación de emergencia al evitar los procedimientos de adquisición estándar, lo que resulta en un aumento de la corrupción y los consiguientes riesgos de LD.

En ese contexto, la UIF, junto con la CNBV, emitieron diversos documentos y comunicados, con el objeto de auxiliar a las entidades supervisadas en la identificación de desafíos y buenas prácticas ante los riesgos de LD/FT, amenazas y vulnerabilidades derivados de la contingencia sanitaria. De igual manera, se han replicado en la página web de la UIF el comunicado que sobre el tema ha emitido el Presidente del GAFI y se realizó la traducción de cortesía del documento publicado por el GAFI “Lavado de Dinero y Financiamiento al Terrorismo relacionados con COVID-19. Riesgos y Respuestas de Política”.